Gạo Việt tại Bangladesh: Tăng trưởng ‘sốc’ hay bẫy giá rẻ?

Bangladesh vừa nâng hạn ngạch nhập khẩu lên 800.000 tấn bất chấp vụ mùa Aman bội thu. Dù xuất khẩu của Việt Nam sang đây tăng, nhưng sự trở lại của "gã khổng lồ" Ấn Độ và biên lợi nhuận thấp đang đặt doanh nghiệp Việt trước bài toán: Nên bám trụ hay rút lui?

Năm 2025, lượng gạo Việt xuất sang Bangladesh đạt hơn 105.000 tấn, thu về 50 triệu USD. Tuy nhiên, “vị đắng” nằm ở chỗ giá xuất khẩu bình quân đã giảm tới 38%, chỉ còn khoảng 475 USD/tấn. Đây là mức giá thấp nhất trong danh mục các thị trường chính của Việt Nam, đặt ra dấu hỏi lớn về hiệu quả kinh tế.

Cuộc đấu không cân sức với “người hàng xóm” Ấn Độ

Ngay khi Bangladesh mở thêm 200.000 tấn hạn ngạch cho khu vực tư nhân, Ấn Độ đã chứng tỏ vị thế “ông chủ” khu vực. Việc khơi thông cửa khẩu đường bộ Hili sau 120 ngày tạm dừng đã giúp gạo Ấn Độ tràn sang với tốc độ và giá cả không đối thủ.

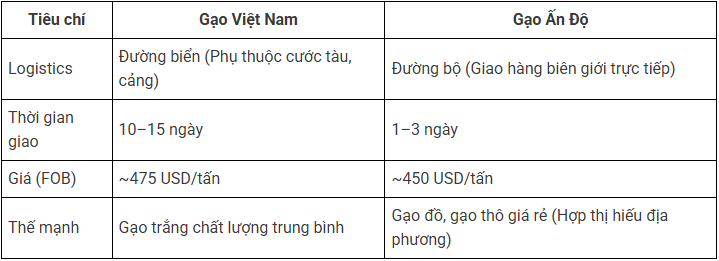

Bảng so sánh lợi thế cạnh tranh tại thị trường Bangladesh:

Tại sao Bangladesh nhập khẩu ồ ạt dù mùa màng bội thu?

Theo FAO, sản lượng gạo 2025 của Bangladesh đạt kỷ lục 62 triệu tấn, nhưng họ vẫn nhập khẩu vì:

Kìm hãm lạm phát: Giá gạo chiếm hơn 51% tỷ trọng lạm phát lương thực tại đây. Chính phủ dùng gạo ngoại giá rẻ để “ép” giá gạo nội địa xuống.

Tâm lý tích trữ: Dù kho dự trữ quốc gia đã đạt 1,87 triệu tấn (gấp đôi năm ngoái), Bangladesh vẫn muốn “đổ đầy kho” khi giá gạo thế giới đang có xu hướng giảm để dự phòng bất ổn chính trị.

Rủi ro đảo chiều chính sách và bẫy tồn kho

Các chuyên gia cho rằng doanh nghiệp Việt Nam cần đặc biệt cẩn trọng với rủi ro chính sách. Bangladesh thường xuyên điều chỉnh thuế nhập khẩu từ 62,5% xuống 25%, thậm chí 0% để điều tiết thị trường.

Nếu sản lượng vụ Aman sắp tới tiếp tục dư thừa, Chính phủ nước này có thể đột ngột đóng cửa thị trường hoặc nâng thuế trở lại để bảo vệ nông dân. Những lô hàng đang trên biển sẽ đối mặt với rủi ro bị hủy đơn hoặc ép giá cực thấp.

Doanh nghiệp Việt: Chiến lược nào cho năm 2026?

Theo các chuyên gia, việc “đổ xô” vào Bangladesh lúc này là “con dao hai lưỡi”:

KHÔNG NÊN (Chiến lược dài hạn): Biên lợi nhuận mỏng, rủi ro thanh toán và sự cạnh tranh khốc liệt từ Ấn Độ khiến đây không phải là thị trường mục tiêu để đầu tư thương hiệu.

NÊN (Chiến thuật ngắn hạn): Đây là kênh “xả hàng” hiệu quả cho các dòng gạo trắng 15% – 25% tấm, hoặc gạo cũ từ các vụ trước nhằm thu hồi vốn nhanh để tái đầu tư vào các dòng lúa thơm.

Thay vì sa lầy vào cuộc chiến giá rẻ tại Nam Á, doanh nghiệp Việt nên tận dụng nguồn cung chất lượng để tập trung vào Philippines, Indonesia hoặc EU – những nơi sẵn sàng trả trên 600 USD/tấn cho gạo thơm (ST24, ST25) và gạo chất lượng cao.

(Theo Nongthonviet.com.vn)